Como Investir em Cultura por meio do IR

HANDIA Soluções Integradas é uma empresa especializada na concretização do seu projeto.

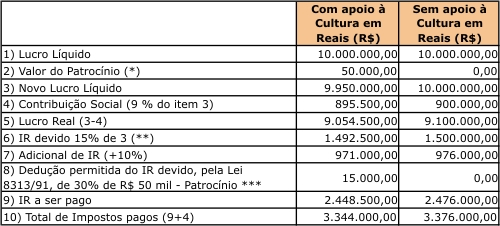

Não é nada complicado para o patrocinador nem mesmo para o contador. O que se precisa ter é cautela. Antes de liberar qualquer quantia o mais sensato é confirmar se o projeto a ser patrocinado foi mesmo aprovado pelo Ministério da Cultura. O procedimento correto é pedir cópia da publicação da aprovação do projeto no Diário Oficial. Com o projeto aprovado e devidamente publicado, o próximo passo é depositar o valor correspondente ao patrocínio na conta corrente aberta pelo Ministério em nome do proponente do projeto. Exemplo 1 – abatimento parcial (art.26)

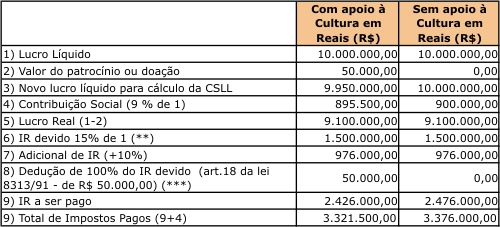

Exemplo 2 – abatimento integral (art.18)

|

Após conhecer a sua área de atuação e o seu público alvo, e fazer o diagnóstico das ações empreendidas, criamos a metodologia própria para desenvolver o plano de ação sobre a utilização de incentivos fiscais e obtenção de verbas destinadas ao seu projeto.

Uma vez idealizado, formatado e obtida a aprovação para sua realização, gerenciamos sua execução, acompanhando o desenvolvimento do trabalho até a sua finalização, com a prestação de contas aos patrocinadores e apoiadores.